Pembangunan Ibu Kota Nusantara (IKN) di Kalimantan Timur bukan sekadar perpindahan pusat pemerintahan, melainkan pusat gravitasi ekonomi baru yang menjanjikan peluang tanpa batas bagi para pelaku usaha. Menyongsong tahun 2026, peran Distributor Kredit Usaha Rakyat KUR 2026 di IKN menjadi sangat krusial dalam menjembatani kebutuhan modal para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) yang ingin berekspansi di wilayah prestisius ini. Dengan dukungan pembiayaan yang tepat, mimpi untuk memiliki pilar bisnis yang kuat di ibu kota baru bukan lagi sekadar angan-angan.

Daftar Isi

- Peluang Emas KUR 2026 di Wilayah IKN

- Siapa Saja Distributor Kredit Usaha Rakyat KUR 2026 di IKN?

- Jenis Layanan KUR yang Tersedia di Tahun 2026

- Persyaratan Utama Pengajuan KUR di IKN

- Langkah-langkah Mengajukan KUR Secara Efektif

- Sektor Usaha Prioritas di Ibu Kota Nusantara

- Tips Agar Pengajuan KUR Segera Disetujui (ACC)

- Tabel Simulasi Angsuran KUR 2026

- Kesimpulan dan Langkah Berikutnya

Peluang Emas KUR 2026 di Wilayah IKN

Tahun 2026 diprediksi akan menjadi titik puncak gelombang kedua pembangunan infrastruktur dan pemukiman di IKN. Dalam fase ini, pemerintah melalui Distributor Kredit Usaha Rakyat KUR 2026 di IKN mengalokasikan dana subsidi bunga yang signifikan untuk memastikan roda ekonomi di tingkat akar rumput tetap berputar kencang.

Mengapa IKN menjadi lokasi yang sangat strategis? Selain adanya kepastian pasar dari ribuan ASN dan pekerja konstruksi yang menetap, IKN dirancang sebagai smart city yang membutuhkan ekosistem pendukung mulai dari kuliner, logistik, hingga jasa teknologi. KUR hadir sebagai solusi pembiayaan dengan bunga rendah—biasanya di kisaran 6% per tahun—yang sangat ramah bagi arus kas UMKM pemula.

Siapa Saja Distributor Kredit Usaha Rakyat KUR 2026 di IKN?

Banyak calon debitur bertanya, instansi mana saja yang bertindak sebagai penyalur atau distributor resmi di wilayah Nusantara. Secara umum, lembaga keuangan yang ditunjuk tetap didominasi oleh perbankan plat merah (Himbara) dan beberapa Bank Pembangunan Daerah (BPD).

- Bank Rakyat Indonesia (BRI): Memiliki jaringan terluas hingga ke pelosok Kalimantan Timur, sangat ideal untuk KUR Mikro.

- Bank Mandiri: Fokus pada sektor perdagangan dan konstruksi skala kecil yang menopang proyek IKN.

- BNI: Unggul dalam pembiayaan UMKM yang berorientasi ekspor atau jasa kreatif.

- Bank Kaltimtara: Sebagai BPD setempat, mereka memiliki pemahaman mendalam tentang lanskap bisnis lokal di Penajam Paser Utara dan Kutai Kartanegara.

Jenis Layanan KUR yang Tersedia di Tahun 2026

Pemerintah terus menyempurnakan skema KUR untuk menyesuaikan dengan inflasi dan kebutuhan pasar di 2026. Berikut adalah kategori yang biasanya ditawarkan oleh Distributor Kredit Usaha Rakyat KUR 2026 di IKN:

- KUR Super Mikro: Plafon hingga Rp10 juta, biasanya bagi mereka yang baru memulai usaha (start-up) dan belum memiliki agunan tambahan.

- KUR Mikro: Pinjaman antara Rp10 juta hingga Rp100 juta. Ini adalah opsi paling populer untuk pedagang eceran dan jasa kuliner di area hunian pekerja IKN.

- KUR Kecil: Untuk pinjaman Rp100 juta hingga Rp500 juta, biasanya memerlukan agunan seperti sertifikat tanah atau BPKB kendaraan operasional.

Persyaratan Utama Pengajuan KUR di IKN

Untuk bisa mengakses dana dari Distributor Kredit Usaha Rakyat KUR 2026 di IKN, pelaku usaha harus memenuhi kriteria administratif dan substantif. Mengingat standar perbankan yang semakin digital di tahun 2026, pastikan dokumen Anda sudah dalam bentuk digital.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan (beberapa skema baru mungkin mengizinkan 3 bulan dengan pendampingan).

- Tidak sedang menerima kredit produktif dari perbankan lain (kecuali kredit konsumtif seperti KPR atau KKB).

- Dokumen identitas (KTP, KK, dan NPWP untuk pinjaman di atas Rp50 juta).

- NIB (Nomor Induk Berusaha) yang diterbitkan melalui sistem OSS, mencantumkan lokasi usaha di wilayah IKN atau sekitarnya.

- Laporan keuangan sederhana atau catatan transaksi bulanan.

“Kunci dari persetujuan KUR di era transformasi digital 2026 adalah kepemilikan NIB yang valid dan catatan keuangan yang transparan, meskipun hanya menggunakan aplikasi pencatatan sederhana.”

Langkah-langkah Mengajukan KUR Secara Efektif

Proses pengajuan biasanya memakan waktu 7 hingga 14 hari kerja tergantung kelengkapan berkas. Berikut adalah panduan praktis komunikasikan rencana Anda kepada Distributor Kredit Usaha Rakyat KUR 2026 di IKN:

Pertama, kunjungi kantor cabang terdekat atau akses portal web resmi bank penyalur. Di tahun 2026, mayoritas bank telah memiliki fitur pengajuan KUR via aplikasi mobile (Digital Onboarding).

Kedua, siapkan Rencana Anggaran Biaya (RAB). Jelaskan dengan detail untuk apa modal tersebut akan digunakan—apakah untuk membeli mesin, menyewa tempat di IKN, atau menambah stok barang. Bank lebih menyukai debitur yang memiliki rencana alokasi modal yang jelas.

Ketiga, proses survei. Petugas bank (Mantri atau Account Officer) akan melakukan pengecekan lapangan untuk memverifikasi keberadaan usaha Anda. Pastikan usaha Anda aktif saat kunjungan dilakukan.

Sektor Usaha Prioritas di Ibu Kota Nusantara

Tidak semua bidang usaha memiliki risiko yang sama. Distributor Kredit Usaha Rakyat KUR 2026 di IKN sering kali memberikan prioritas pada sektor-sektor yang mendukung visi Forest City dan kemandirian ekonomi IKN:

- Logistik dan Distribusi: Mengingat IKN masih dalam tahap pembangunan, jasa pengiriman material dan bahan pokok sangat dibutuhkan.

- Kuliner dan Food Supplies: Penyediaan katering untuk pekerja kantor dan pemukiman baru.

- Jasa Kebersihan dan Laundry: Kebutuhan dasar bagi ribuan hunian vertikal (apartemen ASN).

- Teknologi Informasi: Jasa instalasi jaringan atau solusi digital untuk bisnis lokal.

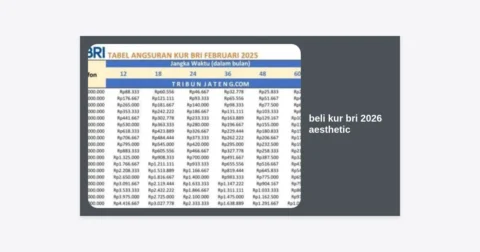

Tabel Simulasi Angsuran KUR 2026

Berikut adalah estimasi tabel angsuran dengan asumsi suku bunga 6% efektif per tahun. Angka ini bertujuan memberikan gambaran bagi UMKM sebelum menghubungi Distributor Kredit Usaha Rakyat KUR 2026 di IKN.

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan |

|---|---|---|---|

| Rp 25.000.000 | Rp 2.151.700 | Rp 1.108.100 | Rp 760.600 |

| Rp 50.000.000 | Rp 4.303.400 | Rp 2.216.100 | Rp 1.521.100 |

| Rp 100.000.000 | Rp 8.606.700 | Rp 4.432.100 | Rp 3.042.200 |

| Rp 200.000.000 | Rp 17.213.300 | Rp 8.864.200 | Rp 6.084.400 |

*Catatan: Tabel ini hanya simulasi. Perhitungan akhir bergantung pada kebijakan masing-masing distributor perbankan.

Tips Agar Pengajuan KUR Segera Disetujui (ACC)

Berkompetisi mendapatkan modal di wilayah IKN membutuhkan strategi ekstra. Para Distributor Kredit Usaha Rakyat KUR 2026 di IKN akan sangat selektif karena tingginya permintaan.

Pertahankan BI Checking (SLIK OJK): Pastikan Anda tidak memiliki riwayat kredit macet di masa lalu. Bahkan tunggakan Paylater bisa mempengaruhi skor kredit Anda di mata perbankan.

Pisahkan Keuangan Pribadi dan Bisnis: Meskipun usaha mikro, menunjukkan bahwa Anda disiplin dalam memisahkan uang dapur dan uang toko akan meningkatkan kepercayaan bank (Trustworthiness).

Legalitas Lengkap: Di wilayah IKN, regulasi akan jauh lebih ketat. Memiliki ijin lingkungan atau ijin usaha yang sesuai dengan zonasi IKN sangat membantu proses persetujuan.

Kesimpulan dan Langkah Berikutnya

Kehadiran Distributor Kredit Usaha Rakyat KUR 2026 di IKN adalah angin segar bagi stabilitas ekonomi di Ibu Kota Baru. Ini bukan sekadar tentang mendapatkan pinjaman, tetapi tentang bagaimana modal tersebut dikelola untuk membangun fondasi bisnis jangka panjang di pusat kemajuan Indonesia.

Bagi Anda yang serius ingin berkontribusi di IKN, pastikan Anda mulai merapikan administrasi usaha sekarang juga. Pilihlah bank penyalur yang memiliki ekosistem paling cocok dengan jenis usaha Anda, dan jangan ragu untuk berkonsultasi langsung dengan petugas lapangan mereka.

Ingatlah bahwa pertumbuhan IKN terjadi dengan sangat cepat. Siapa yang memiliki kesiapan modal dan strategi paling matang di tahun 2026, dialah yang akan menguasai pangsa pasar di masa depan. Selamat berjuang dan mari bersama membangun Nusantara!