Dalam beberapa tahun terakhir, tren belanja masyarakat Indonesia telah bergeser secara signifikan menuju digitalisasi. Salah satu fenomena yang paling mencolok adalah meledaknya penggunaan layanan “Beli Sekarang, Bayar Nanti” atau yang lebih dikenal dengan Paylater. Namun, di balik kemudahannya, banyak pengguna yang terjebak dalam masalah finansial karena kurangnya literasi. Oleh karena itu, memahami tips paylater indonesia menjadi sangat krusial bagi siapa saja yang ingin memanfaatkan fitur ini tanpa harus mengorbankan kesehatan finansial jangka panjang.

Daftar Isi

- Apa Itu Paylater dan Perkembangannya di Indonesia

- Manfaat Menggunakan Paylater Secara Bijak

- 10 Tips Paylater Indonesia untuk Pemula dan Pengguna Aktif

- Memilih Platform Paylater yang Aman dan Terdaftar OJK

- Memahami Risiko: Bunga, Denda, dan SLIK OJK

- Tabel Perbandingan Estimasi Biaya Paylater Populer

- Kesalahan Umum yang Harus Dihindari

- Kesimpulan dan Langkah Selanjutnya

Apa Itu Paylater dan Perkembangannya di Indonesia

Paylater adalah penyediaan fasilitas pinjaman atau kredit jangka pendek yang memungkinkan konsumen untuk melakukan pembelian dan membayarnya di kemudian hari. Di Indonesia, layanan ini terintegrasi dengan berbagai platform e-commerce, aplikasi ride-hailing, hingga agen perjalanan online.

Menurut data industri, pertumbuhan pengguna paylater di tanah air meningkat pesat hingga lebih dari 30% per tahun. Hal ini didorong oleh inklusi keuangan yang masih rendah di sektor kartu kredit konvensional, sehingga paylater menjadi alternatif utama bagi masyarakat untuk mendapatkan akses pembiayaan instan.

Banyak orang mencari tips paylater indonesia karena menyadari bahwa kemudahan aktivasi hanya dengan KTP seringkali menjadi bumerang jika tidak dikelola dengan strategi yang tepat. Memahami ekosistem ini adalah langkah pertama menuju penggunaan kredit yang bertanggung jawab.

Manfaat Menggunakan Paylater Secara Bijak

Jika digunakan dengan kontrol diri yang baik, paylater bukan sekadar alat utang, melainkan alat manajemen arus kas (cash flow). Berikut adalah beberapa manfaat utama yang bisa Anda dapatkan:

- Manajemen Arus Kas: Membantu mengalokasikan dana darurat untuk kebutuhan mendesak sambil tetap bisa mencicil kebutuhan produktif.

- Promo dan Diskon: Banyak platform menawarkan potongan harga khusus jika pengguna bertransaksi menggunakan metode paylater.

- Membangun Skor Kredit: Pembayaran yang tepat waktu akan tercatat di sistem informasi keuangan, yang berguna saat Anda ingin mengajukan KPR atau kredit kendaraan di masa depan.

- Proses Cepat: Berbeda dengan kartu kredit bank yang memerlukan dokumen rumit, paylater biasanya hanya memerlukan verifikasi data digital dalam hitungan menit.

10 Tips Paylater Indonesia untuk Pemula dan Pengguna Aktif

Agar pengalaman belanja Anda tetap menyenangkan tanpa beban di akhir bulan, berikut adalah kumpulan tips paylater indonesia yang telah dirangkum dari para ahli keuangan:

1. Gunakan Hanya untuk Kebutuhan Mendesak

Bedakan antara keinginan dan kebutuhan. Paylater sebaiknya digunakan untuk barang-barang yang memang Anda butuhkan saat itu juga tetapi dana tunai sedang dialokasikan untuk hal lain yang lebih mendesak.

Hindari menggunakan limit paylater untuk gaya hidup konsumtif semata, seperti membeli gadget terbaru yang sebenarnya tidak menambah produktivitas Anda.

2. Pahami Suku Bunga dan Biaya Admin

Salah satu bagian terpenting dari tips paylater indonesia adalah ketelitian dalam membaca kontrak. Setiap platform memiliki kebijakan bunga yang berbeda-beda, mulai dari 0% hingga 3-4% per bulan.

Selain bunga, perhatikan juga biaya penanganan (service fee) atau biaya langganan bulanan yang mungkin dikenakan meskipun Anda tidak melakukan transaksi.

3. Batasi Cicilan Maksimal 30% dari Penghasilan

Prinsip umum dalam perencanaan keuangan adalah rasio utang tidak boleh melebihi 30% dari pendapatan bulanan. Jika gaji Anda Rp 5.000.000, maka total cicilan (termasuk paylater) idealnya tidak lebih dari Rp 1.500.000.

Melampaui batas ini akan membuat Anda kesulitan memenuhi kebutuhan operasional harian seperti makan, transportasi, dan tagihan listrik.

4. Pilih Tenor yang Realistis

Tenor panjang (misalnya 12 bulan) memang membuat cicilan bulanan terasa ringan, namun total bunga yang Anda bayar akan jauh lebih besar. Sebaliknya, tenor pendek (30 hari atau 3 bulan) lebih hemat bunga tetapi memerlukan kesiapan dana yang lebih besar setiap bulannya.

5. Selalu Bayar Sebelum Jatuh Tempo

Disiplin adalah kunci. Denda keterlambatan paylater di Indonesia terkenal cukup tinggi dan dihitung harian. Pasang pengingat di kalender atau aktifkan fitur autodebet jika tersedia untuk menghindari biaya ekstra yang tidak perlu.

6. Pantau Penggunaan Limit Secara Berkala

Sangat mudah untuk merasa bahwa Anda masih memiliki banyak uang karena limit paylater yang besar. Mengecek sisa limit secara rutin akan memberikan efek psikologis agar Anda lebih berhati-hati dalam berbelanja tambahan.

7. Hindari Fitur Gali Lubang Tutup Lubang

Jangan pernah menggunakan satu aplikasi paylater untuk membayar tagihan aplikasi paylater lainnya. Ini adalah awal dari bencana finansial yang akan menjerat Anda dalam lingkaran utang yang tak berujung.

8. Manfaatkan Promo Cashback untuk Mengurangi Pokok

Banyak layanan paylater memberikan cashback dalam bentuk poin atau saldo. Gunakan cashback tersebut untuk memotong nilai tagihan Anda di bulan berikutnya agar beban cicilan berkurang.

9. Jaga Keamanan Akun dan Data Pribadi

Banyak kasus penipuan terjadi karena bocornya OTP atau kata sandi. Pastikan Anda tidak pernah memberikan kode verifikasi kepada siapapun, termasuk pihak yang mengaku dari customer service platform tersebut.

10. Evaluasi Dampak ke BI Checking (SLIK OJK)

Ingatlah bahwa hampir semua penyedia paylater besar di Indonesia bekerja sama dengan lembaga keuangan yang melaporkan riwayat kredit Anda ke SLIK OJK. Catatan buruk di sini bisa menghambat Anda mendapatkan pinjaman besar di masa depan.

Memilih Platform Paylater yang Aman dan Terdaftar OJK

Tidak semua layanan kredit digital diciptakan sama. Saat mencari tips paylater indonesia, Anda harus memastikan bahwa platform yang digunakan memiliki legalitas yang jelas. Di Indonesia, Otoritas Jasa Keuangan (OJK) adalah lembaga yang mengawasi operasional fintech ini.

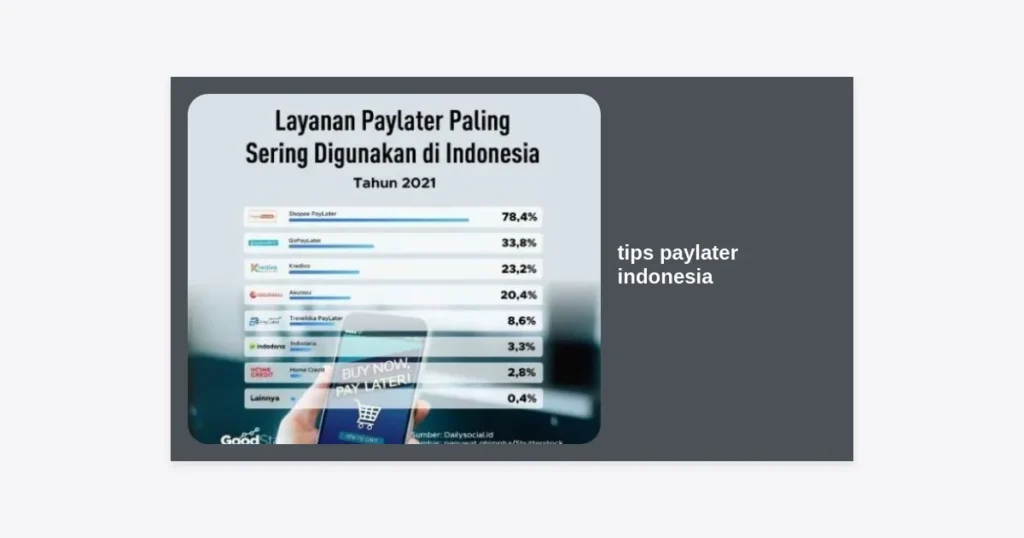

Beberapa nama besar yang sudah terpercaya dan memiliki izin resmi antara lain ShopeePayLater, GoPayLater, Kredivo, Akulaku, dan Traveloka PayLater. Menggunakan aplikasi yang terdaftar memberikan perlindungan konsumen jika terjadi sengketa atau masalah di kemudian hari.

Memahami Risiko: Bunga, Denda, dan SLIK OJK

Membicarakan tips paylater indonesia tidak lengkap tanpa membedah risikonya secara mendalam. Risiko utama bukan terletak pada sistemnya, melainkan pada perilaku penggunanya.

“Utang adalah alat yang berguna jika dikelola oleh tangan yang bijak, namun menjadi racun jika dikelola oleh emosi.” – Pakar Keuangan.

Jika Anda terlambat membayar, denda yang dikenakan bisa mencapai 0,4% hingga 1% per hari tergantung kebijakan platform. Selain itu, kolektor lapangan (debt collector) mungkin akan menghubungi Anda jika terjadi keterlambatan dalam jangka waktu yang lama.

Dampak jangka panjang yang paling nyata adalah rusaknya skor kredit. Sekali Anda masuk dalam daftar hitam (blacklist) OJK, akan sangat sulit untuk membersihkan nama Anda, yang bisa memakan waktu hingga 24 bulan setelah utang dilunasi.

Tabel Perbandingan Estimasi Biaya Paylater Populer

Berikut adalah tabel ilustrasi perbandingan beberapa platform populer sebagai bagian dari tips paylater indonesia untuk membantu Anda mengambil keputusan:

| Platform | Bunga Per Bulan (Estimasi) | Biaya Admin | Tenor Maksimal |

|---|---|---|---|

| ShopeePayLater | 2.95% | 1% per transaksi | 12 Bulan |

| GoPayLater | Flat (Biaya Langganan) | Bervariasi | 30 Hari / Cicilan |

| Kredivo | 0% – 2.6% | 0% – 1% | 12 – 24 Bulan |

| Akulaku | Bervariasi | Sesuai Tenor | 12 Bulan |

*Catatan: Suku bunga dan biaya dapat berubah sewaktu-waktu sesuai kebijakan penyedia layanan dan profil risiko pengguna.

Kesalahan Umum yang Harus Dihindari

Banyak orang mencari tips paylater indonesia setelah mereka sudah terlanjur memiliki banyak tagihan. Untuk menghindari hal tersebut, perhatikan kesalahan umum berikut:

- Impulse Buying: Membeli barang hanya karena takut kehilangan promo (FOMO) tanpa mempertimbangkan apakah barang tersebut benar-benar dibutuhkan.

- Mengabaikan Notifikasi: Menutup mata terhadap pengingat tagihan yang masuk ke email atau WhatsApp justru akan memperburuk situasi.

- Tergiur Limit Besar: Mendapatkan kenaikan limit dianggap sebagai hadiah, padahal itu adalah potensi beban utang yang lebih besar.

- Tidak Membaca Syarat & Ketentuan: Melewatkan detail tentang cara penghitungan bunga dan denda.

Kesimpulan dan Langkah Selanjutnya

Mengikuti tips paylater indonesia adalah langkah cerdas untuk tetap update dengan perkembangan teknologi finansial tanpa harus terjebak dalam masalah utang. Paylater adalah alat pendukung, bukan sumber dana utama untuk gaya hidup Anda.

Takeaways Utama:

- Hanya gunakan paylater jika Anda yakin memiliki dana untuk membayarnya di bulan depan.

- Pilihlah platform yang terdaftar resmi di OJK untuk keamanan data dan transaksi.

- Selalu prioritaskan pelunasan tagihan tepat waktu untuk menjaga skor kredit Anda di SLIK OJK.

Jika Anda merasa sudah mulai kesulitan mengontrol penggunaan paylater, segera hentikan penggunaan aplikasi tersebut, hapus aplikasi dari ponsel Anda, dan fokuslah pada pelunasan utang yang ada. Kebebasan finansial dimulai dari kemampuan kita mengendalikan keinginan berbelanja.

Ingin panduan finansial lebih lanjut?

Dapatkan ebook eksklusif “Manajemen Utang Digital 2024” secara gratis!