Memasuki tahun anggaran baru, banyak pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) mulai mencari informasi mengenai spesifikasi kur bri 2026 kredit cicilan untuk mengembangkan bisnis mereka. Sebagai salah satu bank penyalur Kredit Usaha Rakyat terbesar di Indonesia, BRI terus berkomitmen memberikan akses permodalan yang mudah dengan suku bunga bersaing.

Memahami spesifikasi kur bri 2026 kredit cicilan bukan hanya soal tahu berapa uang yang bisa dipinjam, tetapi juga tentang bagaimana mengelola cash flow agar usaha tetap berkelanjutan. Dalam artikel komprehensif ini, kami akan membedah secara mendalam mengenai persyaratan, suku bunga, limit pinjaman, hingga tips agar pengajuan Anda disetujui oleh pihak bank.

Apa Itu KUR BRI 2026?

Kredit Usaha Rakyat (KUR) adalah program pembiayaan/kredit bersubsidi bunga dari pemerintah yang diberikan kepada UMKM melalui lembaga keuangan seperti Bank BRI. Untuk tahun 2026, pemerintah diprediksi tetap mempertahankan stimulus ini guna mendorong pertumbuhan ekonomi nasional pasca-pemulihan global.

Program ini ditujukan khusus bagi individu atau badan usaha produktif yang layak namun belum memiliki agunan tambahan yang cukup (feasible but not yet bankable). Dengan adanya subsidi bunga, cicilan bulanan menjadi jauh lebih ringan dibandingkan dengan kredit komersial biasa.

Spesifikasi KUR BRI 2026 Kredit Cicilan

Secara umum, spesifikasi kur bri 2026 kredit cicilan mencakup beberapa komponen utama yang wajib diketahui oleh calon debitur. Berikut adalah rincian teknisnya:

- Suku Bunga: Dibebankan mulai dari 6% efektif per tahun untuk pengajuan pertama kali. Suku bunga ini dapat naik berjenjang menjadi 7%, 8%, hingga 9% untuk pinjaman ke-2, ke-3, dan ke-4 bagi sektor tertentu.

- Limit Pinjaman: Mulai dari Rp1 juta hingga maksimal Rp500 juta per debitur.

- Jangka Waktu (Tenor): Untuk Kredit Modal Kerja (KMK) maksimal 3 tahun, sedangkan untuk Kredit Investasi (KI) bisa mencapai 5 tahun.

- Biaya Administrasi: Bebas biaya administrasi dan provisi untuk sebagian besar kategori KUR mikro.

- Sistem Pembayaran: Menggunakan sistem angsuran tetap setiap bulan (fixed rate).

“Data menunjukkan bahwa UMKM yang memanfaatkan fasilitas kredit dengan bunga rendah memiliki peluang 40% lebih tinggi untuk melakukan ekspansi pasar dalam dua tahun pertama.”

Jenis-Jenis Layanan KUR di BRI

BRI membagi produk KUR menjadi tiga kategori utama untuk menyesuaikan skala usaha nasabah. Berikut perbedaannya:

1. KUR Super Mikro

Jenis ini diperuntukkan bagi mereka yang baru memulai usaha atau ibu rumah tangga yang memiliki usaha produktif. Limit maksimal adalah Rp10 juta dengan suku bunga yang sangat rendah (biasanya 3% per tahun sesuai kebijakan pemerintah atau subsidi tambahan).

2. KUR Mikro

Ini adalah primadona bagi pelaku UMKM. Limit pinjaman berkisar antara Rp10 juta hingga Rp100 juta. Tidak diperlukan agunan tambahan dalam jumlah besar, asalkan usaha sudah berjalan minimal 6 bulan.

3. KUR Kecil/Ritel

Ditujukan untuk usaha yang sudah lebih mapan. Limit pinjaman mulai dari Rp100 juta hingga Rp500 juta. Pada kategori ini, biasanya diperlukan agunan tambahan sesuai dengan kebijakan bank.

Syarat dan Ketentuan Pengajuan

Untuk mendapatkan manfaat dari spesifikasi kur bri 2026 kredit cicilan, pemohon harus memenuhi kriteria E-E-A-T (Expertise, Authoritativeness, Trustworthiness) dalam konteks keuangan perbankan. Berikut syarat dokumen yang harus disiapakan:

- Identitas Diri: KTP Elektronik (suami & istri jika sudah menikah), Kartu Keluarga (KK), dan Akta Nikah/Cerai.

- Legalitas Usaha: NIB (Nomor Induk Berusaha) atau Surat Keterangan Usaha (SKU) dari Kelurahan/Desa.

- NPWP: Wajib bagi nasabah yang mengajukan plafon di atas Rp50 juta.

- Riwayat Kredit: Tidak sedang menerima kredit produktif dari perbankan lain (kecuali kredit konsumtif seperti KPR atau KKB yang lancar).

- Lama Usaha: Usaha aktif minimal telah berjalan selama 6 bulan secara kontinu.

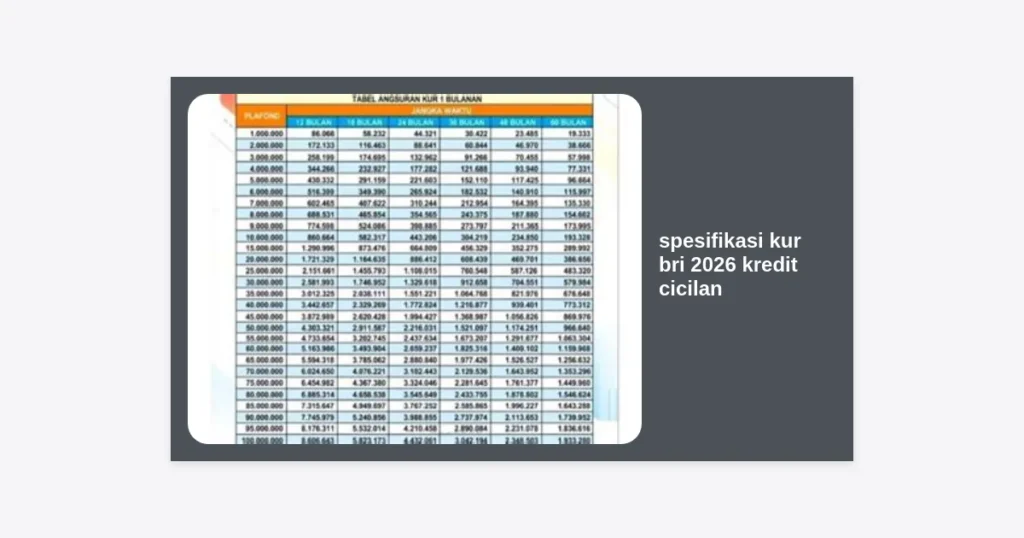

Tabel Simulasi Angsuran KUR BRI 2026

Agar Anda memiliki gambaran mengenai beban bulanan, berikut adalah estimasi spesifikasi kur bri 2026 kredit cicilan dengan asumsi suku bunga 6% per tahun:

| Plafond Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 60 Bulan |

|---|---|---|---|---|

| Rp 10.000.000 | Rp 860.664 | Rp 443.206 | Rp 304.219 | – |

| Rp 50.000.000 | Rp 4.303.321 | Rp 2.216.031 | Rp 1.521.097 | – |

| Rp 100.000.000 | Rp 8.606.643 | Rp 4.432.061 | Rp 3.042.194 | Rp 1.933.280 |

| Rp 200.000.000 | Rp 17.213.286 | Rp 8.864.122 | Rp 6.084.387 | Rp 3.866.560 |

*Catatan: Tabel di atas hanyalah estimasi. Angka pastinya bergantung pada kebijakan suku bunga terbaru dan perhitungan sistem saat akad kredit dilakukan.

Cara Mendaftar KUR BRI Secara Online dan Offline

Ada dua jalur utama untuk mendaftarkan diri Anda sebagai calon debitur KUR BRI di tahun 2026.

Pendaftaran Melalui Kantor Cabang (Offline)

Cara konvensional ini paling disarankan karena Anda bisa langsung berkonsultasi dengan mantri (Account Officer) BRI. Cukup bawa dokumen fisik ke kantor unit terdekat, ambil nomor antrean menuju bagian customer service atau marketing kredit.

Pendaftaran Melalui Layanan Digital (Online)

Anda bisa mengunjungi portal resmi kur.bri.co.id. Prosesnya lebih cepat karena Anda hanya perlu mengunggah scan dokumen dan menunggu verifikasi awal dari sistem sebelum dilakukan survei lapangan.

Tips Agar Pengajuan Kredit Langsung Di-ACC

Banyak pengusaha yang gagal lolos verifikasi meski merasa sudah melengkapi syarat. Berdasarkan pengalaman lapangan, berikut tips praktisnya:

- Jaga Skor Kredit (BI Checking/SLIK): Pastikan Anda tidak memiliki tunggakan di pinjaman online atau cicilan motor. Skor yang bersih adalah syarat mutlak.

- Pisahkan Keuangan Pribadi dan Usaha: Bank sangat menyukai nasabah yang memiliki catatan keuangan rapi, meskipun hanya dicatat di buku sederhana.

- Persiapkan Usaha Saat Survei: Saat mantri datang berkunjung, pastikan stok barang tersedia, aktivitas usaha sedang berjalan, dan Anda mampu menjelaskan alur bisnis dengan jelas.

- Tujuan Pinjaman yang Jelas: Jelaskan bahwa dana akan digunakan untuk modal kerja (seperti beli bahan baku) atau investasi (beli alat), bukan untuk kebutuhan konsumtif.

Kesimpulan dan Langkah Selanjutnya

Memanfaatkan spesifikasi kur bri 2026 kredit cicilan adalah langkah strategis bagi Anda yang ingin melompat ke level bisnis yang lebih tinggi. Dengan suku bunga yang disubsidi dan plafon yang fleksibel, KUR BRI tetap menjadi solusi terbaik permodalan UMKM di Indonesia.

Key takeaways dari panduan ini adalah:

- Pahami jenis KUR yang sesuai dengan plafon kebutuhan Anda.

- Siapkan dokumen legalitas seperti NIB sejak dini.

- Pastikan riwayat kredit Anda di OJK dalam kondisi bersih.

- Gunakan simulasi angsuran untuk menentukan kemampuan bayar bulanan Anda agar tidak terjadi gagal bayar.

Jangan menunda kesuksesan usaha Anda. Segera hubungi kantor BRI terdekat atau cek situs resmi mereka untuk memulai langkah besar Anda di tahun 2026 ini!