Menghadapi ketidakpastian biaya medis di masa depan sering kali menjadi beban pikiran yang berat bagi banyak orang. Apakah Anda pernah merasa bingung saat membaca dokumen polis yang tebal? Memahami spesifikasi asuransi kesehatan adalah kunci utama agar Anda tidak salah pilih dan berakhir dengan klaim yang ditolak. Dalam artikel ini, kita akan mengupas tuntas setiap detail teknis yang perlu Anda ketahui sebelum menandatangani kontrak asuransi.

- Apa Itu Spesifikasi Asuransi Kesehatan?

- Komponen Utama dalam Spesifikasi Polis

- Sistem Limit: Inner Limit vs As-Charged

- Masa Tunggu dan Pre-existing Conditions

- Jenis Cakupan Layanan Kesehatan

- Tips Membandingkan Spesifikasi Antar Produk

- Kesalahan Umum Saat Membeli Asuransi

- Kesimpulan dan Langkah Selanjutnya

Apa Itu Spesifikasi Asuransi Kesehatan?

Secara sederhana, spesifikasi asuransi kesehatan adalah rincian mendalam mengenai apa yang ditanggung dan apa yang tidak ditanggung oleh sebuah perusahaan asuransi. Ini mencakup batasan biaya, jenis fasilitas, hingga prosedur klaim yang berlaku.

Memahami spesifikasi ini sangat krusial karena inflasi medis di Indonesia rata-rata mencapai 10-15% per tahun. Tanpa pemahaman yang tepat, Anda mungkin memiliki asuransi yang plafonnya tidak lagi mencukupi untuk biaya rumah sakit lima tahun ke depan.

Spesifikasi bukan hanya tentang besaran premi bulanan. Justru, premi yang murah seringkali menyembunyikan batasan-batasan ketat dalam spesifikasinya yang mungkin merugikan Anda di kemudian hari.

Komponen Utama dalam Spesifikasi Polis

Saat meninjau spesifikasi asuransi kesehatan, ada beberapa komponen hulu yang harus Anda perhatikan secara mendetail agar perlindungan finansial Anda maksimal.

1. Limit Kamar (Room Rate)

Ini adalah batas biaya harian untuk kamar rawat inap. Beberapa asuransi menentukan spesifikasi berdasarkan nominal rupiah (misal: Rp 1.000.000/hari), sementara yang lain menggunakan spesifikasi berdasarkan jumlah tempat tidur dalam satu kamar (misal: 1 tempat tidur atau kelas termurah).

2. Manfaat Biaya Pembedahan

Biaya bedah sering kali menjadi komponen termahal dalam perawatan rumah sakit. Periksa apakah spesifikasi asuransi Anda mencakup biaya dokter bedah, asisten bedah, hingga biaya obat bius secara penuh atau memiliki limit tertentu.

3. Biaya Aneka Perawatan Rumah Sakit

Spesifikasi ini mencakup biaya laboratorium, obat-obatan selama rawat inap, dan alat kesehatan yang digunakan. Pastikan item ini masuk dalam cakupan agar Anda tidak perlu membayar selisih biaya (excess) yang besar.

Sistem Limit: Inner Limit vs As-Charged

Salah satu poin paling krusial dalam spesifikasi asuransi kesehatan modern adalah cara perhitungan limit manfaatnya. Terdapat dua sistem utama yang umum digunakan di Indonesia.

Sistem Inner Limit

Dalam sistem ini, setiap item perawatan memiliki batas maksimalnya masing-masing. Misalnya, biaya kunjungan dokter dibatasi Rp 500.000 per hari. Jika biaya dokter ternyata Rp 700.000, maka Anda harus membayar sisa Rp 200.000 dari kantong pribadi.

Sistem As-Charged (Sesuai Tagihan)

Sistem ini jauh lebih populer saat ini karena menawarkan fleksibilitas. Perusahaan asuransi akan membayar sesuai tagihan rumah sakit selama tagihan tersebut tidak melebihi limit tahunan total Anda. Spesifikasi asuransi kesehatan dengan sistem as-charged biasanya memiliki premi yang sedikit lebih tinggi namun memberikan ketenangan pikiran yang lebih besar.

Masa Tunggu dan Pre-existing Conditions

Pernahkah Anda mendengar keluhan klaim ditolak karena penyakit sudah ada sebelumnya? Itulah pentingnya memahami spesifikasi mengenai masa tunggu.

Masa Tunggu (Waiting Period): Biasanya berkisar antara 30 hari untuk penyakit umum hingga 12 bulan untuk penyakit khusus atau kronis. Dalam masa ini, Anda belum bisa mengajukan klaim meskipun sudah membayar premi.

Pre-existing Conditions: Ini merujuk pada kondisi medis yang sudah Anda miliki sebelum membeli polis. Sebagian besar spesifikasi asuransi kesehatan mengecualikan kondisi ini secara permanen, namun ada juga yang bersedia menanggung setelah masa tunggu tertentu (biasanya 2-3 tahun).

“Selalu jujur saat mengisi formulir pengajuan asuransi (SPAJK). Ketidakjujuran mengenai riwayat kesehatan dapat membatalkan polis Anda secara sepihak oleh perusahaan asuransi.”

Jenis Cakupan Layanan Kesehatan

Tidak semua asuransi kesehatan diciptakan sama. Berikut adalah pembagian jenis layanan dalam spesifikasi asuransi kesehatan yang biasanya ditawarkan sebagai manfaat dasar atau tambahan (rider):

- Rawat Inap (Inpatient): Manfaat utama yang menanggung biaya saat Anda harus bermalam di rumah sakit.

- Rawat Jalan (Outpatient): Menanggung biaya konsultasi dokter umum/spesialis dan obat-obatan tanpa perlu rawat inap.

- Rawat Gigi (Dental Care): Meliputi pembersihan, penambalan, hingga pencabutan gigi.

- Persalinan (Maternity): Khusus untuk biaya melahirkan, biasanya memiliki masa tunggu 9 hingga 12 bulan.

- Santunan Tunai Harian: Memberikan uang tunai per hari selama Anda dirawat, sebagai pengganti penghasilan yang hilang.

Tips Membandingkan Spesifikasi Antar Produk

Jangan terburu-buru dalam mengambil keputusan. Gunakan langkah-langkah praktis berikut untuk membandingkan spesifikasi asuransi kesehatan dari berbagai provider:

- Bandingkan Tabel Manfaat: Letakkan brosur dari 3 perusahaan berbeda berdampingan. Fokus pada limit tahunan dan sistem kamar.

- Cek Jaringan Rumah Sakit: Pastikan rumah sakit langganan Anda atau yang terdekat dari rumah bekerja sama dengan penyedia asuransi tersebut (sistem cashless).

- Perhatikan Rasio Klaim: Pilih perusahaan dengan reputasi pembayaran klaim yang baik dan rasio solvabilitas (RBC) di atas 120%.

- Evaluasi Pengecualian: Baca bagian “Yang Tidak Dijamin”. Beberapa asuransi mengecualikan olahraga ekstrem atau kondisi bawaan lahir.

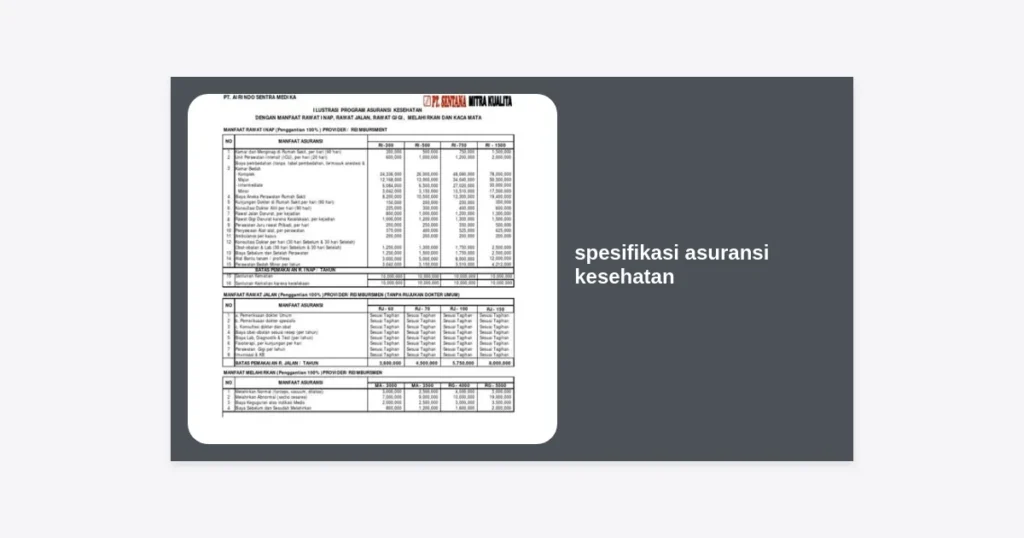

Contoh Tabel Perbandingan Spesifikasi

| Fitur Spesifikasi | Produk A (Tradisional) | Produk B (Modern) |

|---|---|---|

| Metode Pembayaran | Inner Limit | As-Charged |

| Limit Kamar | Rp 500.000/hari | 1 Bed Room (VIP) |

| Limit Tahunan | Rp 500 Juta | Rp 10 Miliar |

| Wilayah Pertanggungan | Indonesia saja | Seluruh Dunia (Kecuali AS) |

Kesalahan Umum Saat Membeli Asuransi

Banyak orang terjebak pada kesalahan yang sebenarnya bisa dihindari jika mereka memahami spesifikasi asuransi kesehatan dengan lebih teliti.

Pertama, hanya fokus pada premi murah. Premi murah sering kali berarti limit yang sangat rendah, sehingga saat sakit parah, Anda tetap harus membayar jutaan rupiah dari tabungan sendiri.

Kedua, tidak membaca klausul koordinasi manfaat (COB). Jika Anda memiliki BPJS dan asuransi swasta, pastikan spesifikasinya mendukung COB agar keduanya bisa saling melengkapi untuk menutupi total tagihan.

Ketiga, mengabaikan reputasi agen. Agen yang baik akan menjelaskan spesifikasi asuransi kesehatan secara transparan, termasuk sisi negatif atau kekurangan produk tersebut, bukan hanya menjual janji manis.

Kesimpulan dan Langkah Selanjutnya

Memahami spesifikasi asuransi kesehatan adalah investasi waktu yang akan menyelamatkan finansial Anda di masa depan. Pastikan polis yang Anda pilih memiliki limit yang realistis dengan biaya medis saat ini, sistem pembayaran yang fleksibel (seperti as-charged), dan jaringan rumah sakit yang luas.

Key Takeaways:

- Selalu bandingkan sistem Inner Limit dan As-Charged sesuai budget Anda.

- Perhatikan masa tunggu untuk penyakit kritis agar tidak kecewa saat klaim.

- Pilih fasilitas kamar yang sesuai dengan kenyamanan yang Anda inginkan (misal: 1 kamar 1 tempat tidur).

- Gunakan fasilitas Cashless untuk kemudahan administrasi di rumah sakit.

Jika Anda ingin mempelajari lebih lanjut mengenai rincian polis spesifik untuk keluarga, Anda dapat mengunduh panduan perbandingan kami di bawah ini.

Segera tinjau kembali polis Anda hari ini atau konsultasikan dengan tenaga ahli untuk memastikan bahwa spesifikasi asuransi kesehatan Anda sudah memberikan perlindungan yang optimal bagi orang-orang tercinta.